2022年,在世界各国的防疫政策走向开放的过程中,人们的生活、消费、办公等行为习惯也在不断地被重新塑造。过去的一年,移动应用行业发生了哪些变化?新的一年又会有哪些新趋势呢?为此,TopOn联合广大大数据研究院发布《2022全球移动应用(非游戏)营销变现白皮书》,帮助各位洞察全球,助力产品成功出海。

本次报告分为《营销篇》和《变现篇》两大部分,分别从全球移动应用(非游戏)大盘数据、热门品类、热门国家/地区等方向展开洞察,并从原生、Banner、插屏、开屏、激励视频等五种广告样式,分析展示不同移动应用APP类型在全球市场的广告变现表现,为全球移动应用APP开发人员和营销人员提供值得借鉴的有效信息。

关注公众号“TopOn”

回复关键词【应用报告】下载查看完整内容

变现篇

(下面为部分核心内容节选)

根据移动应用APP的属性、使用场景及广告变现规模和区域的差异,《变现篇》主要讨论流量型工具、录影摄像、教育校园、社交、生活服务、图文影音这六类APP的广告变现情况。

全球部分针对北美、东南亚、拉美、欧洲、日韩市场移动应用广告变现表现进行分析;中国部分主要针对中国内地市场移动应用广告变现表现进行分析,不含中国港澳台市场数据表现。

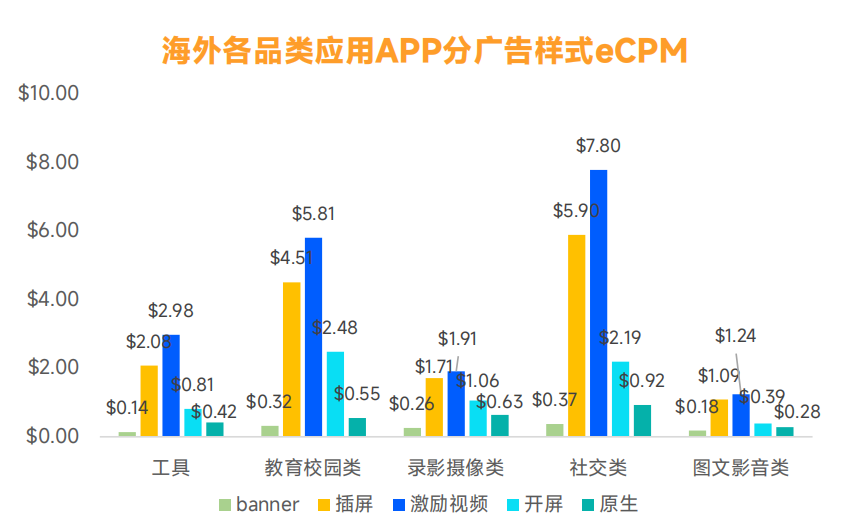

海外热门品类赛道转换:流量型工具热度降低,社交品类上升

海外市场移动应用APP各广告类型eCPM表现:激励视频>插屏>开屏>原生>banner,激励视频的eCPM虽然最高,不过收益体量不是最大,应用产品中,使用较多的广告类型主要是:插屏、原生、开屏。

工具类APP整体和分广告样式的eCPM虽然不高,不过体量大,且流量主要集中在东南亚、拉美等T3地区。教育校园类和录影摄像类APP虽然整体eCPM接近,但是主要使用的广告样式和对应的eCPM差异较大,教育类APP广告样式以原生、banner为主,录影摄像类插屏广告为主。

由于产品开发、商业变现成熟度较高,市场竞争趋向饱和,流量型工具类产品在2022年的整体eCPM表现相较去年有所下滑,流量逐步向T3地区转移;而社交应用发展势头火热,在北美、欧洲、日韩、拉美市场都十分受欢迎,各广告样式的eCPM优势也较为明显。

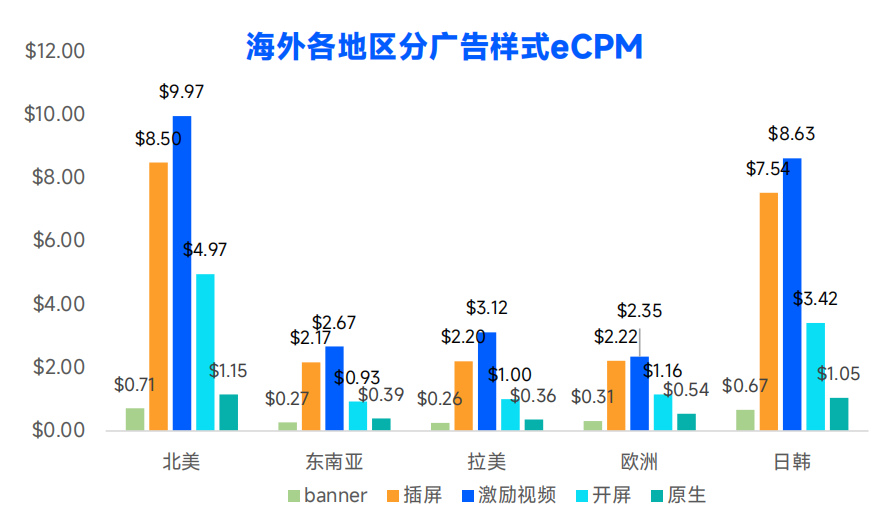

二、北美、日韩稳占T1梯队,拉美、东南亚地区追上欧洲

在多个品类上,北美、日韩的eCPM处于绝对领先地位,尤其是激励视频和插屏这两个广告样式;而作为流量新兴市场,拉美和东南亚的eCPM在多个应用品类上,已经追上欧洲。

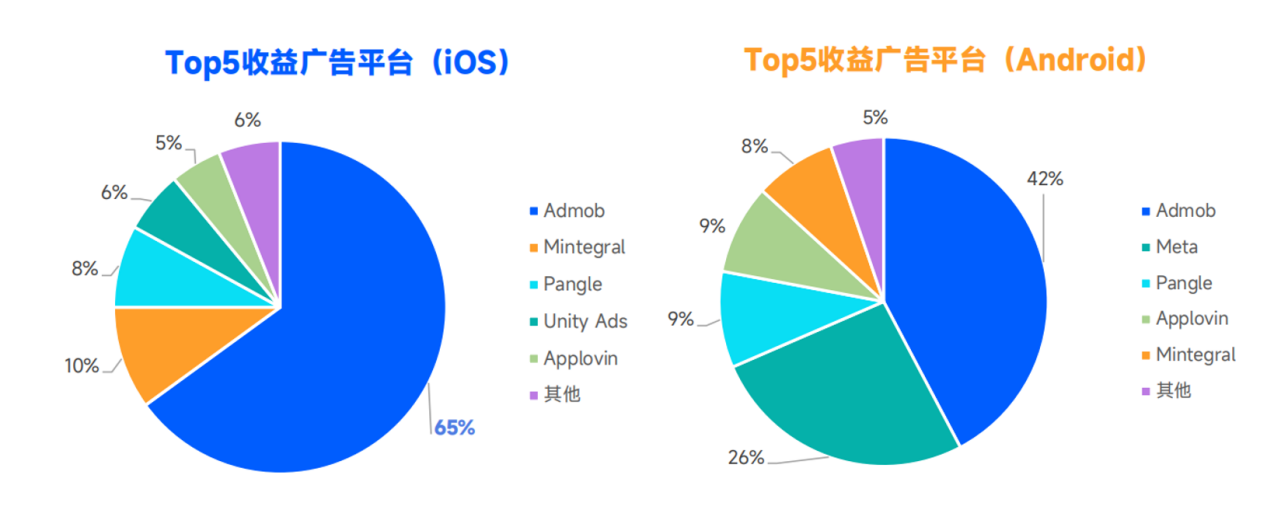

三、Admob变现效果突出,海外平台竞争选择多样

Admob广告变现效果突出,在双端收益占比均最高,是出海平台首选。Pangle凭借着TikToK在海外的风靡,在日韩、拉美市场有着良好的表现。此外,安卓端海外广告平台竞争较为激烈,Meta、Applovin、Mintegral位居第二梯队,变现实力亦不容小觑。

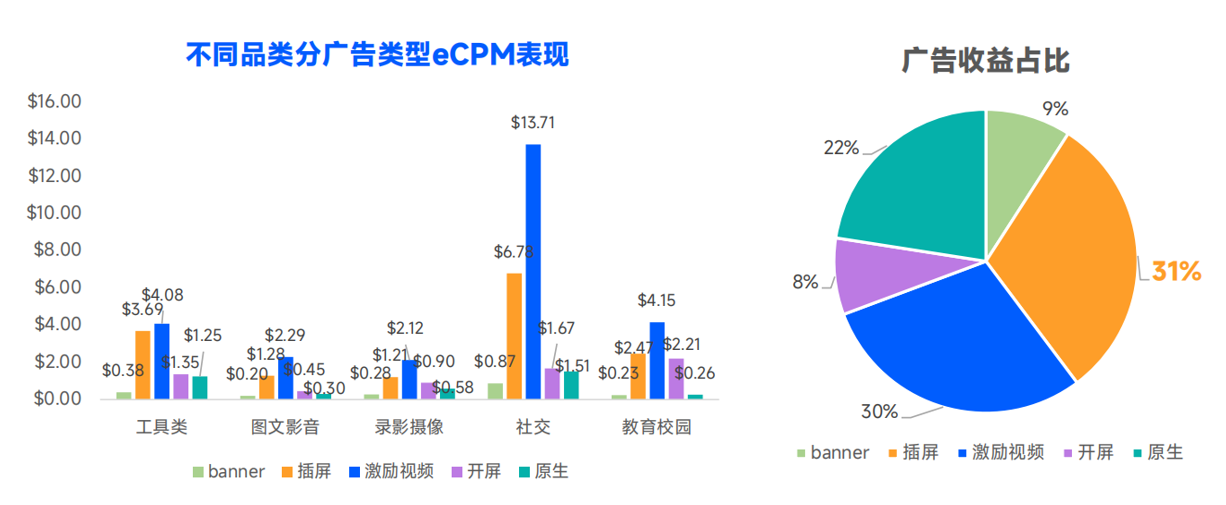

四、东南亚:社交品类表现优异,激励视频接受度高

东南亚地区社交类APP的激励视频和插屏eCPM远高于其他类型网服APP,整体eCPM处于第一梯队。工具类APP和教育校园类APP eCPM处于第二梯队,录影摄像类APP和图文影音类APP,通常以内购为主,整体eCPM处于第三梯队。此外,东南亚地区用户对激励视频接受度较高,激励视频的收益占比与插屏相当。

另外,在国家/地区部分,我们还整理分析了北美、日韩、拉美、欧洲等地区的相关数据,感兴趣的朋友可以获取报告后查看完整内容。

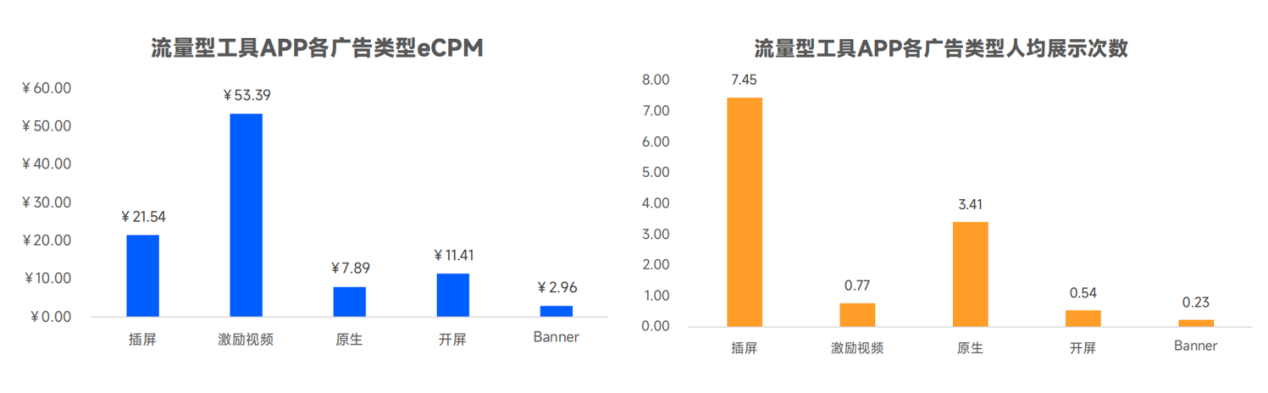

国内流量型工具APP:插屏样式贡献了7成以上的广告收益

国内流量型工具APP由于使用场景单一,所以主要采用插屏的广告形式进行变现,eCPM表现上,激励视频>插屏>开屏>原生>Banner。人均展示次数上,插屏>原生>开屏>Banner>激励视频。插屏广告是流量型工具的主要收益来源,而激励视频虽然人均展示次数最低,但因其eCPM表现最高,收益占比排名第二。

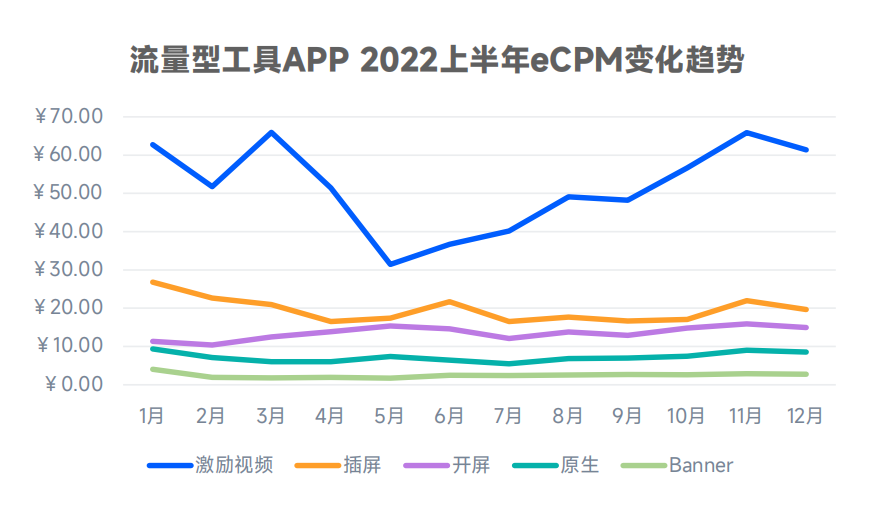

受市场环境和政策合规影响,上半年流量型工具的激励视频和插屏eCPM有明显下滑,进入下半年市场环境变化,eCPM逐渐回升,11月电商季已经接近年初的eCPM水平。

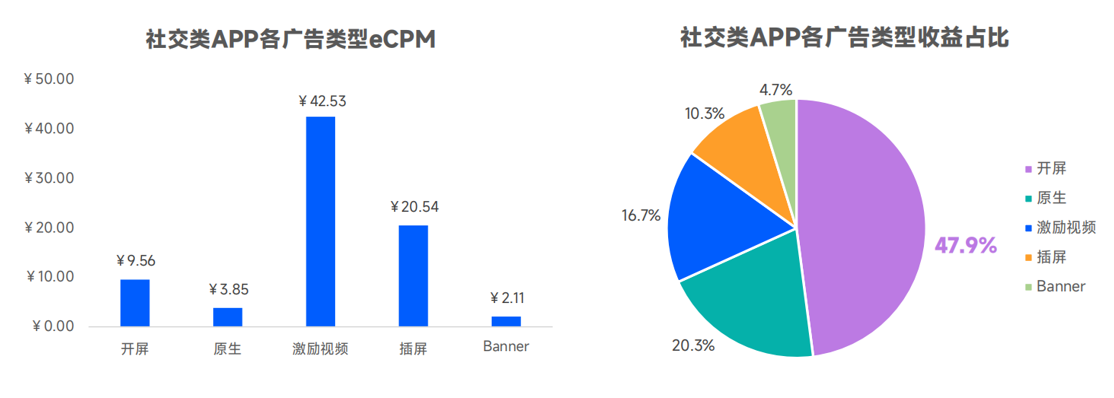

六、国内社交类APP:原生和开屏展示次数高,收益占比也居于前列

社交类APP一般选择开屏广告和原生广告为主,开屏广告契合用户多次打开的使用场景,原生广告以其丰富的可定制性很适合社交APP里的各种场景,而一般不使用激励视频和插屏这种打扰性较强的广告。收益占比上,开屏>原生>激励视频>插屏>Banner。

在品类部分,本报告还对录影摄像、生活服务、教育校园、图文影音品类进行了详细解析,请获取完整报告后进行查看。

营销篇

《营销篇》主要对各赛道中较为热门的产品对其买量营销进行细致分析,并选取了爆款素材,从投放天数、投放渠道、素材尺寸、素材文案、展现估算、热度估值等维度对其营销特点进行分析总结。地区方面包含北美、东南亚、日韩、南美、欧洲,品类方面包含工具、教育、娱乐、社交和阅读赛道。

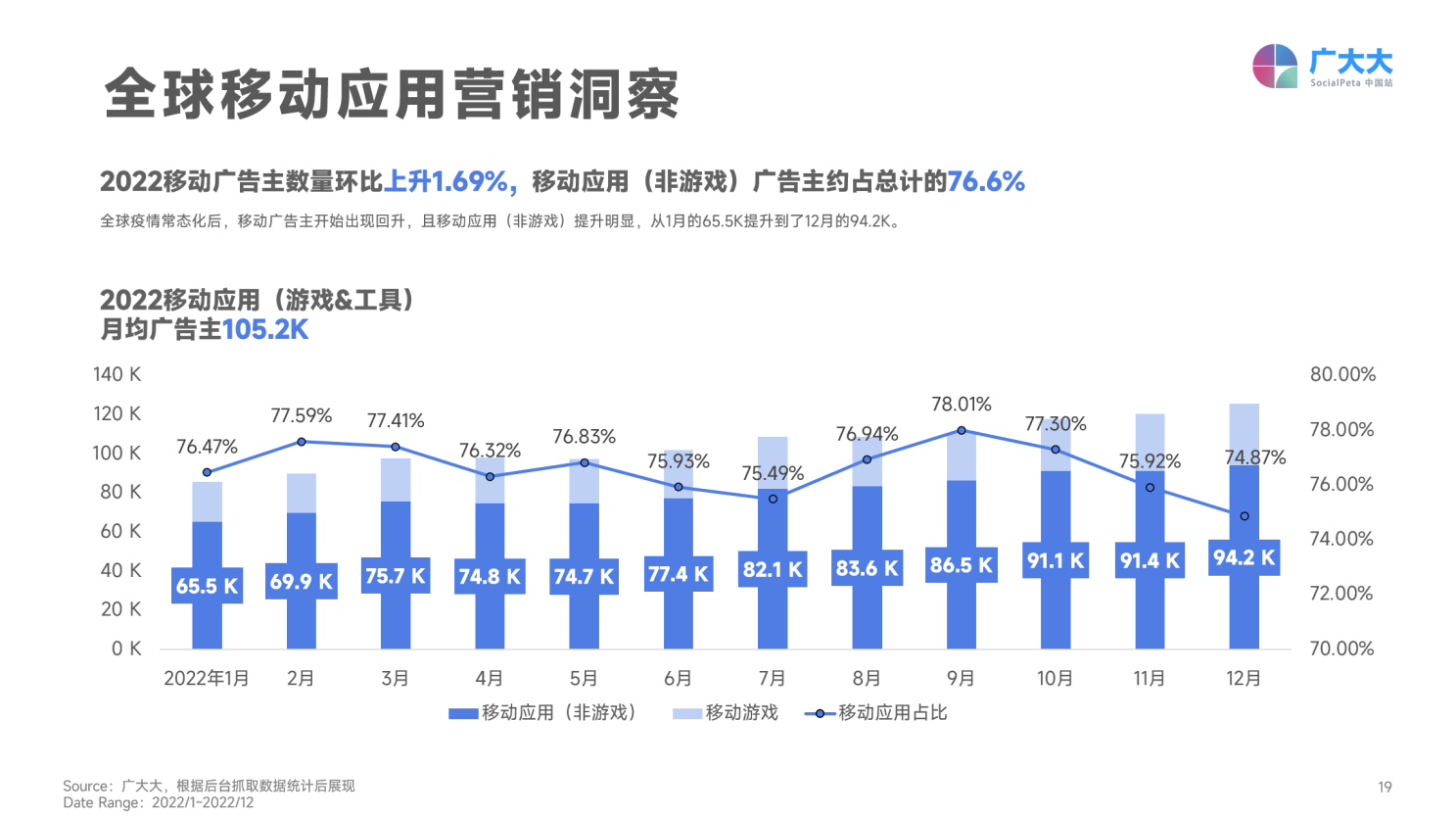

一、移动应用广告主逐渐回升,阅读、社交成买量主力

全球疫情常态化后,移动广告主开始出现回升,且移动应用(非游戏)提升明显,从1月的65.5K提升到了12月的94.2K。整体来看,2022年应用广告主数量比2021年上升1.69%,其中移动应用(非游戏)广告主约占总计的76.6%。

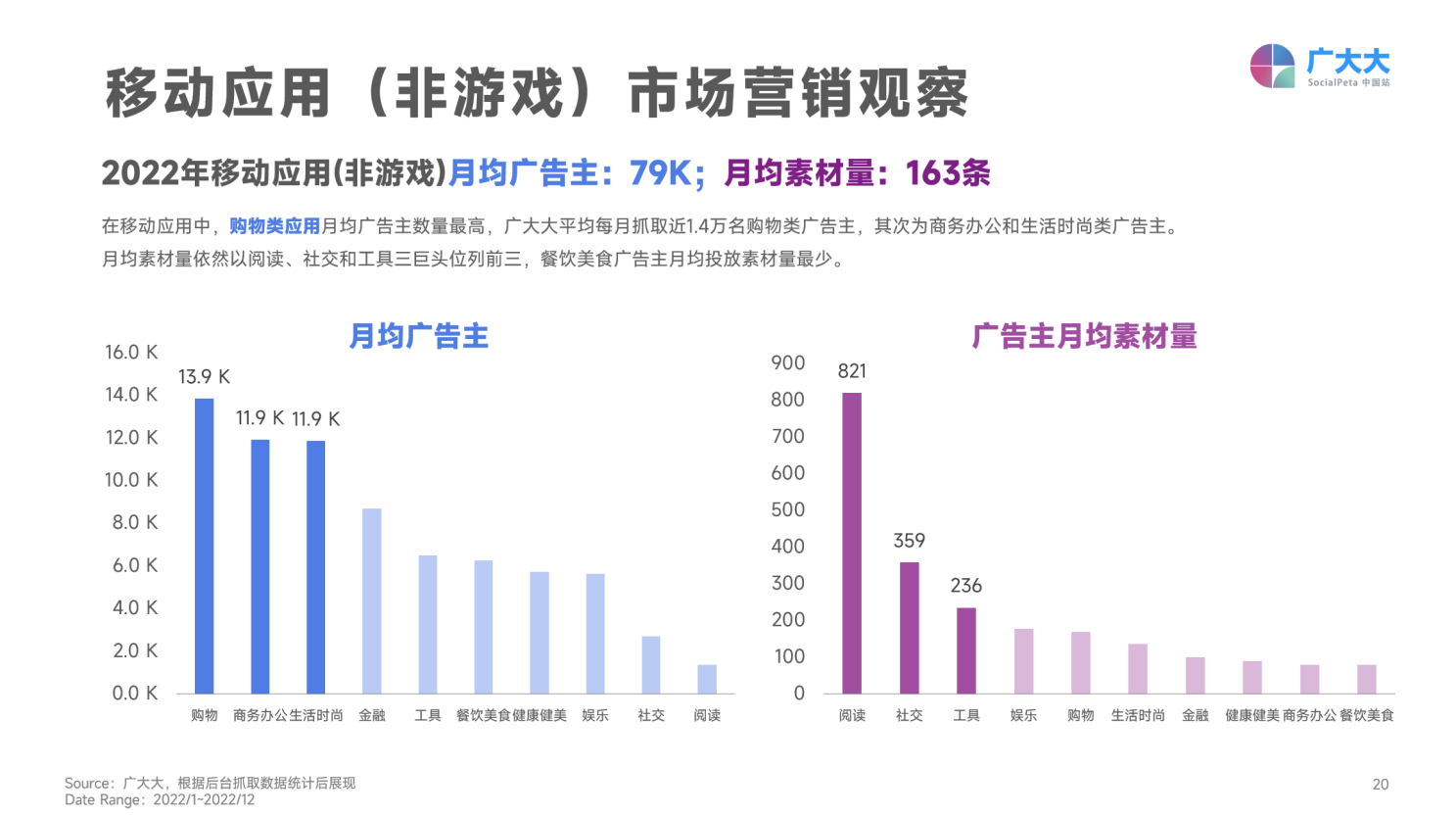

在移动应用(非游戏)中,购物类应用月均广告主数量最高,广大大平均每月抓取近1.4万名购物类广告主,其次为商务办公和生活时尚类广告主。但从月均素材量来看,依然以阅读、社交和工具三巨头位列前三,餐饮美食广告主月均投放素材量最少。

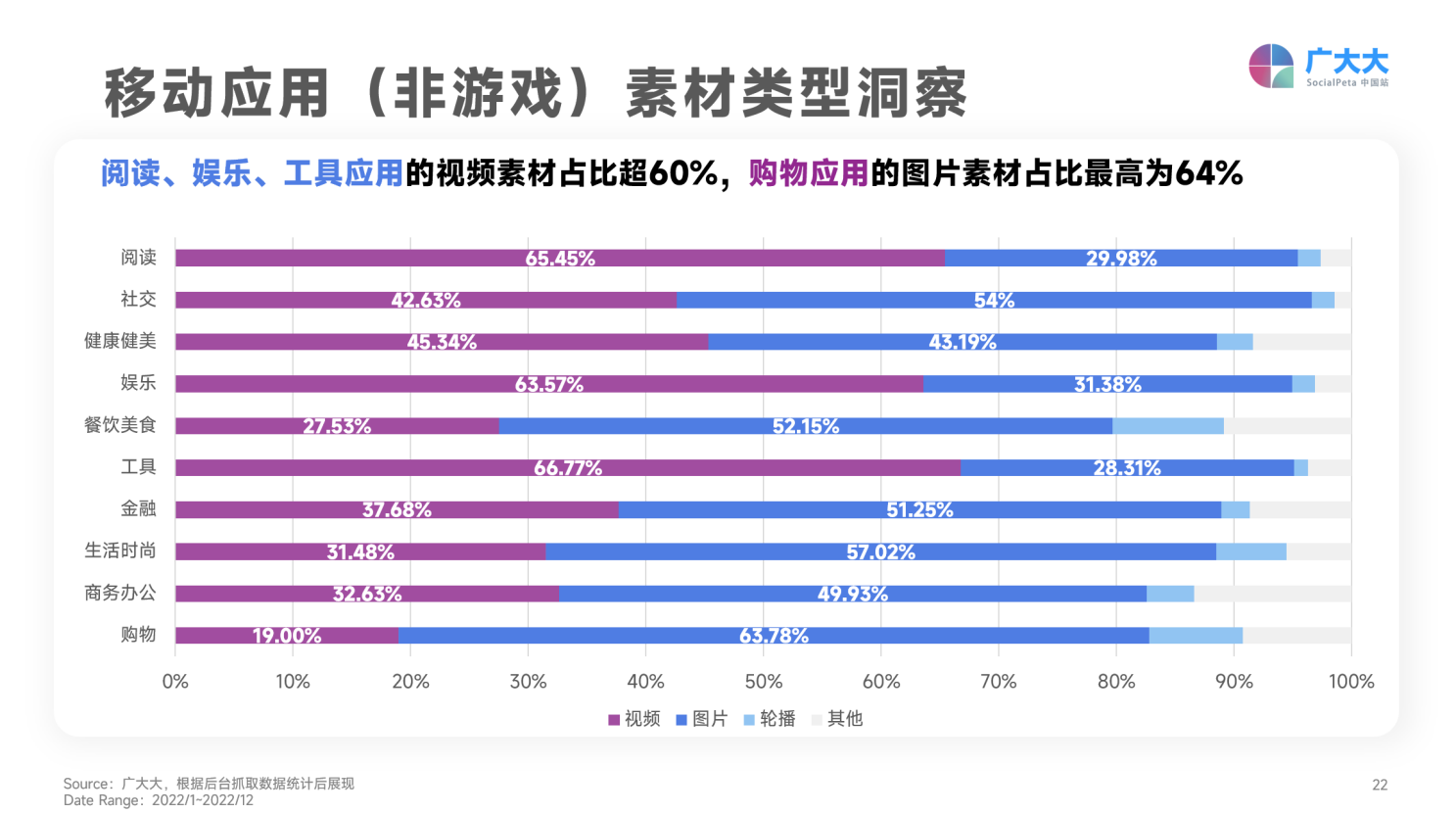

在素材类型方面,依然是以视频和图片类型占据绝对主导,其中阅读、娱乐、工具应用的视频素材占比超60%,购物应用的图片素材占比最高为64%,餐饮美食、购物和生活时尚应用的轮播素材占比较其他类型更高。

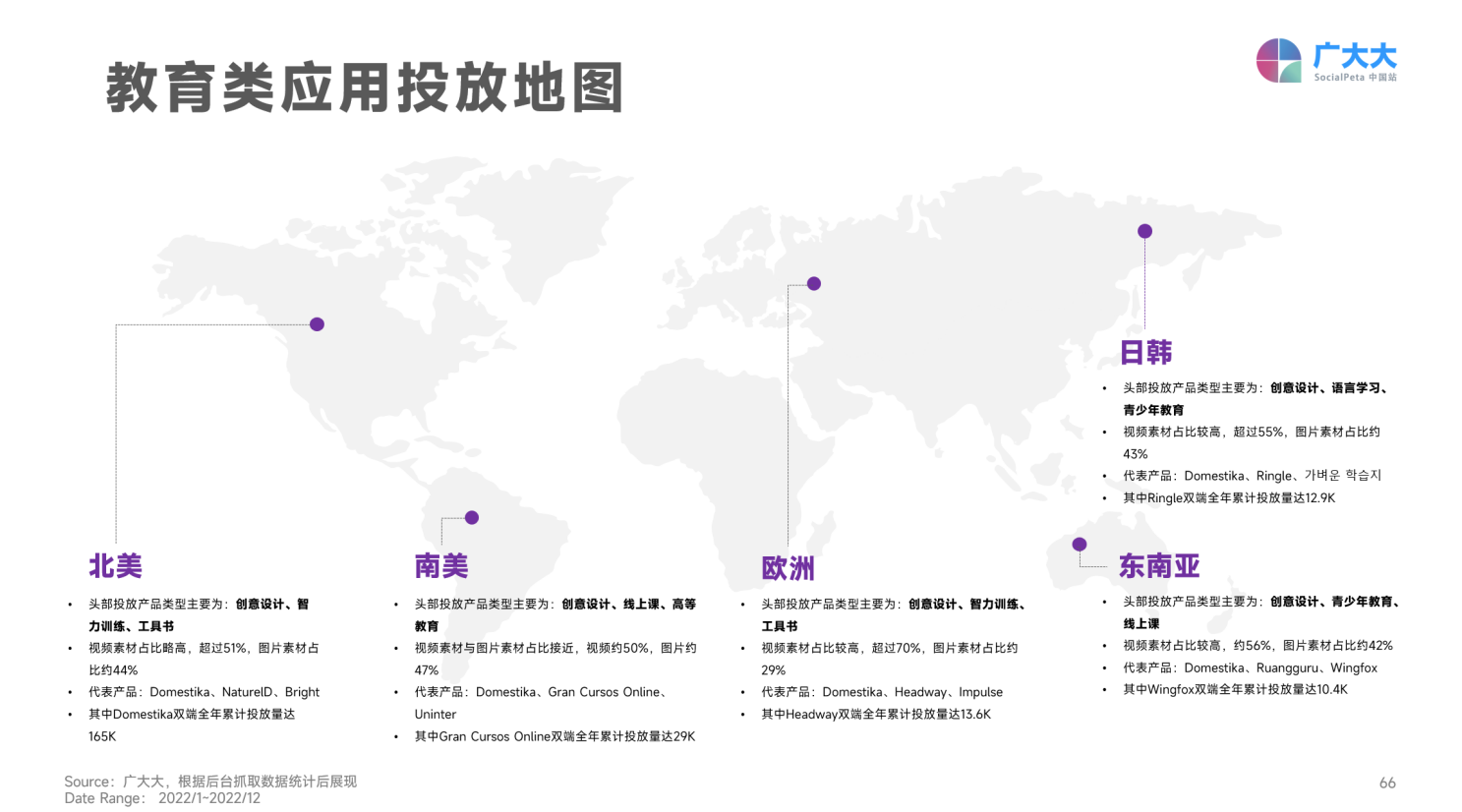

二、教育应用持续增长,数字化转型是未来趋势

即使疫情走向常态化,但在线教育市场的发展却没有停止。2022年全球教育应用的营收已经超过18亿美元,尤其是在亚洲地区,早教类、应试类的教育应用颇受用户欢迎。其中最为突出的是语言学习应用【Duolingo】,常年霸占美国教育类应用畅销榜第一的位置。

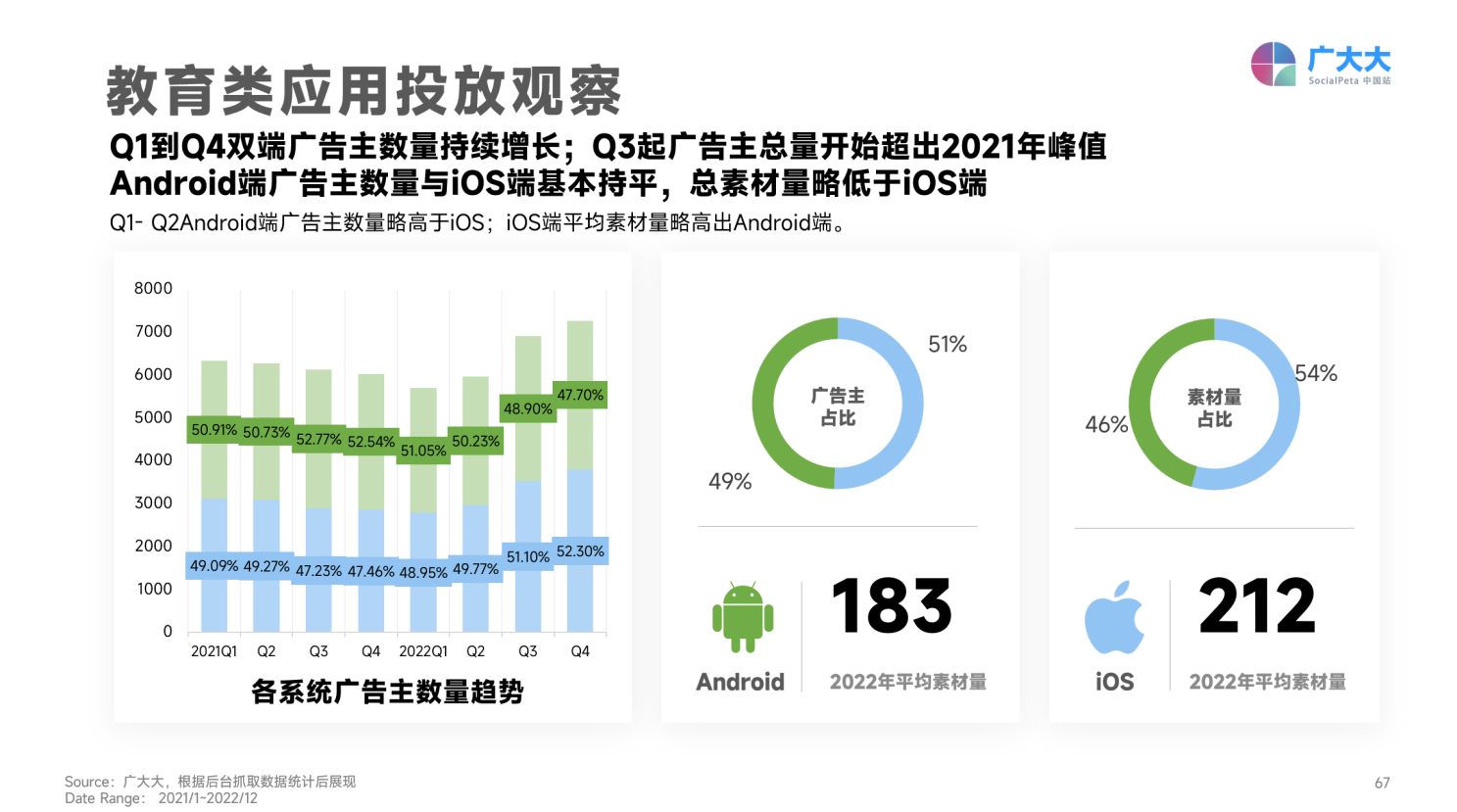

其他教育应用则在营销方面大展拳脚,根据广大大抓取到的数据来看,2022年Q1到Q4双端广告主数量持续增长,从Q3起广告主总量就已经开始超出了2021年峰值。

大规模的买量“刷脸”也帮助各类教育应用成功触达更多目标用户,其中艺术设计教育平台【Domestika】强势登顶了全球教育类应用投放榜单,而在世界杯期间大规模投放线下广告的【BYJU'S】也成功登上了下载榜TOP10。

了解市场,适应市场才能在日趋激烈的竞争中脱颖而出,完整报告内容超140页,欢迎关注公众号“TopOn”获取本报告,愿TopOn可以成为您扬帆出海的那双眼,助您乘风破浪,掘金全球。

关于TopOn

TopOn是全球领先的移动广告聚合工具平台,专注于为全球移动开发者提供广告变现运营管理及优化服务。TopOn基于大数据打造的智能化聚合管理工具,为开发者提供广告分层、头部竞价、流量分组、A/B测试、交叉推广、API管理等便捷变现管理功能,快速实施精细化运营策略,同时配备多维度数据报表,精准比对广告平台API数据,详细展示用户时长、广告展示频次、DEU、LTV、留存等关键数据。TopOn活跃合作产品30000款+,日活跃用户数2.5亿+,日广告展示量30亿+,日广告请求量300亿,助力开发者实现广告收益最大化。

关于广大大

使用广大大洞察竞争对手的广告数据,可通过全球渠道、媒体、广告主的不同维度广告数据获取信息和灵感。我们覆盖近70个国家/地区,70多个全球广告渠道。比如Unity,Twitter,YouTube,Facebook,TikTok等知名广告渠道,全部广告创意已经达到12亿级别,每天更新百万以上。它将有力地帮助您解决广告创意灵感缺乏的问题。

点击阅读原文,立刻下载报告

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

-

2023年春运,南航计划在郑每日航班量180班

头条 23-01-10

-

布局生猪养殖加工全产业链 洛阳正大让预制菜新鲜安全可追溯

头条 23-01-10

-

河南新冠病毒感染率近九成,数据如何得出?官方回应|全球即时

头条 23-01-10

-

重磅!平顶山推出支持民营经济高质量发展“30条”

头条 23-01-10

-

张家胜任浙江省副省长

头条 23-01-10

-

【环球播资讯】濮阳市委书记杨青玖会见恒丰银行郑州分行行长陈友明一行

头条 23-01-10

-

【天天快播报】2022年前11月,河南省企业实现利润1365.3亿元,增长6.3%

头条 23-01-10

-

天天消息!双汇发展朱海峰:预制菜业务将成为双汇新阶段的利润增长点|深读河南预制菜

头条 23-01-10

-

全球热资讯!余文建任上海黄金交易所党委书记 并被提名为理事长人选

头条 23-01-10

-

立方风控鸟·早报(1月10日) 天天时讯

头条 23-01-10

-

郑州天健商业保理公司拟发行4.91亿元ABS,已获深交所通过 焦点快报

头条 23-01-10

-

环球报道:郑州市金融机构座谈会暨“强投资”重点领域项目推介会召开

头条 23-01-10

-

世界热消息:隔夜欧美·1月10日

头条 23-01-10

-

首套房贷款利率可动态调整 符合条件的城市暂无动静

头条 23-01-10

-

安徽发文支持风投创投发展,设立2000亿元省新兴产业引导基金

头条 23-01-09

-

每日热讯!新强联拟9.7亿元收购洛阳圣久锻件51%股权,实现全资控股

头条 23-01-09

-

财政部、税务总局发文,这类纳税人2023年免征增值税_速读

头条 23-01-09

-

如何借助资本市场实现高质量发展? 河南上市公司高管们这样分享-今日热搜

头条 23-01-09

-

立方风控鸟·晚报(1月9日)

头条 23-01-09

-

当前视讯!南阳召开超硬材料产业链政银企对接暨企业上市督导会

头条 23-01-09

-

郑州市民营经济高质量发展大会召开 世界热闻

头条 23-01-09

-

降首付、降利率!东莞楼市再出利好 机构:东莞房价将增长8%

头条 23-01-09

-

短讯!平煤股份拟发行33亿元可转债,已获证监会审核通过

头条 23-01-09

-

郑州新郑国际机场苏州货站揭牌运营

头条 23-01-09

-

国家邮政局:去年12月中国快递发展指数为327.2,同比提升5%

头条 23-01-09

-

全球热推荐:财政部拟发行860亿元5年期国债,手续费为承销面值的0.08%

头条 23-01-09

-

【世界聚看点】春运期间郑州机场预计平均每天进出港航班近480架次

头条 23-01-09

-

真实生物联合复星医药等,向中西部180个县捐赠1亿元阿兹夫定 当前信息

头条 23-01-09

-

中国人民银行清算总中心博士后科研工作站2023年度博士后招收简章

头条 23-01-09

-

天天热讯:总投资3300万元,郑州控股公司凤凰里智慧医疗产业园一期项目开园

头条 23-01-09

-

山东省机场管理集团党委委员、副总经理,烟台国际机场有限公司党委书记、董事长李伟被查 当前信息

头条 23-01-09

-

中原银行签约河南省科技厅!拟1000亿资金支持1500家科技企业 天天热推荐

头条 23-01-09

-

海外销售大幅增长,濮耐股份2022年业绩预计大增近2倍_每日时讯

头条 23-01-09

-

全球微速讯:春运期间郑州铁路预计发送旅客1203.1万人

头条 23-01-09

-

雷军同日卸任两职!或将专心造车?小米造车有新进展→

头条 23-01-09

-

当前关注:春运前两日河南客流总量约997万人次,同比增长50.7%

头条 23-01-09

-

河南预制菜、豫酒哪家强?后天赛场上见!

头条 23-01-09

-

孵化预制肥肠、猪肚大单品 2022年亲热集团营收逆势增长

头条 23-01-09

-

准备好了!老家河南欢迎在外游子今年回家过年-热文

头条 23-01-09

-

头条焦点:今年春运河南客流总量预计约8816.1万人次

头条 23-01-09

-

全球视点!11部门发文 事关农房质量安全提升

头条 23-01-09

-

国家发改委:猪粮比价进入过度下跌三级预警区间_世界消息

头条 23-01-09

-

三门峡市投资集团完成发行4.5亿元短融,利率4.5%

头条 23-01-09

-

河南两家平台公司获批注册25亿元债券|每日热议

头条 23-01-09

-

又一汽车品牌间接退出中国,讴歌官网已无法访问,入华16年终落幕_环球资讯

头条 23-01-09

-

事关农村疫情防控,河南加强对集会、庙会、红白事等服务管理

头条 23-01-09

-

河南疾控:复阳≠再次感染,转阴2~3周后复阳无需再治疗-每日短讯

头条 23-01-09

-

河南加大春运错峰出行引导力度,保障群众走得了、走得好

头条 23-01-09

-

“阳康”后咋防护?“复阳”后咋处理?一文读懂_焦点速讯

头条 23-01-09

-

河南省十四届人大一次会议将于1月14日在郑州召开

头条 23-01-09

-

世界新消息丨河南紧急下拨6亿元资金,扩充重症床位、采购急需设备

头条 23-01-09

-

河南60岁人群全程接种疫苗已超1527万人

头条 23-01-09

-

预计1月下旬,河南可日产近150万人份阿兹夫定片-环球快资讯

头条 23-01-09

-

不低于每周2次,河南为养老机构、社会福利机构老人免费发放抗原试剂

头条 23-01-09

-

四川布局建设23个省级战略性新兴产业集群!名单公布|全球热推荐

头条 23-01-09

- 2022移动应用广告变现状况:海外热门品类赛2023-01-10

- 配备机车专用载具+智能四驱 机车炮成为摩2023-01-10

- 周末猛跌14℃!杭城天气将大反转,这股冷空2023-01-10

- 山西泽州警方摧毁省级目标贩毒网络 17名毒2023-01-10

- 当前播报:呼和浩特青城公园南门发生车祸致2023-01-10

- 世界滚动:四川九绵高速公路桂溪大桥今日合2023-01-10

- 新建沪渝蓉高铁武宜段黄土垭1号隧道贯通2023-01-10

- 快资讯丨2023年春节是本世纪第二早春节2023-01-10

- 每日观察!国家林草局警示约谈8个破坏森林资2023-01-10

- 贾利军、张敬平任贵州省人民政府副省长 环2023-01-10

- 今天警察节,致敬人民警察!2023-01-10

- 全球热推荐:110警察节 我在你身边2023-01-10

- 这位院士103岁了,祝福!_时讯2023-01-10

- 全球今亮点!新冠患者就医保障更给力2023-01-10

- 提振信心在行动丨广西:抢抓RCEP机遇 扩大2023-01-10

- 河南省12至15日雨雪大风上线,气温暴跌8-102023-01-10

- 全球视点!中央气象台:11-15日我国大部有2023-01-10

- 2023年春运,南航计划在郑州日均航班量达182023-01-10

- 播报:10℃强降温+大风+雨雪!周末注意保暖2023-01-10

- 精彩看点:中国驻韩使领馆暂停签发韩国公民2023-01-10

- 2023科学公开课第三季直播及完整视频回放入2023-01-10

- 成都出国核酸检测机构有哪些?2023-01-10

- 天津地铁4号线春节运营时间表(2023年最新)2023-01-10

- 信息:2023春节天津地铁6号线运营时间(附2023-01-10

- 最新:2023年春节天津地铁10号线运营时间2023-01-10

- 环球速递!国家医保局:2022年1-11月,全国2023-01-10

- 收藏!武汉这些地方可提供氧疗、CT等诊疗服2023-01-10

- “汪汪队立大功”!老人离家两天警犬闻鞋找2023-01-10

- 2022年湖北公安110救助群众54万余次 处置2023-01-10

- 出境过年!湖北人春节出境游增长超3倍2023-01-10

精彩推荐

阅读排行

- 敬那一抹藏蓝!中国人民警察节,感谢他们的温暖守候

- 雨雪大风+强降温!河南迎寒潮天气,气温直降10度

- 2023年央视春晚进行第三次彩排,河南功夫小子获现场导演好评-环球速读

- 固始将组建“鹅块集团” 力推“固始菜”进军预制菜 环球热资讯

- 河南省“两会”时间确定 省十四届人大一次会议1月14日开幕|环球热消息

- “乙类乙管”后首个春运,河南如何做好疫情防控? 环球通讯

- 1月14日郑州铁路将迎首个春运高峰 今年预计发送旅客1203.1万人

- 每日速读!不是所有困难都找110! 去年全省110无效警情超7成

- 资讯:今年河南春运客流量约为2019年同期的70.7% 首波出行高峰将至

- 天天观焦点:暖新闻|女子被限高杆砸伤倒地 交警脱棉衣为女子取暖